| 微球制剂行业研究:微球市场需求广,国产崛起正当时 | 您所在的位置:网站首页 › 奥曲肽微球 诺华 › 微球制剂行业研究:微球市场需求广,国产崛起正当时 |

微球制剂行业研究:微球市场需求广,国产崛起正当时

|

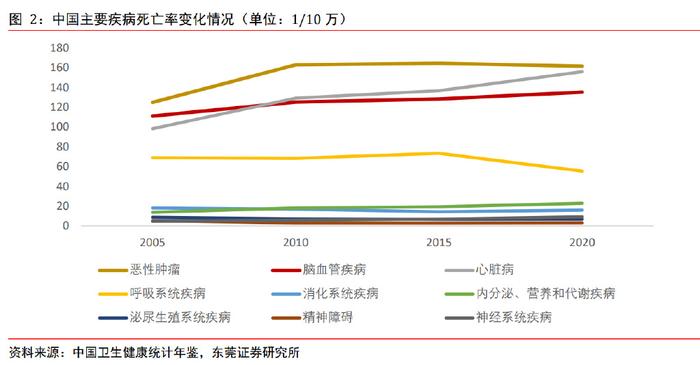

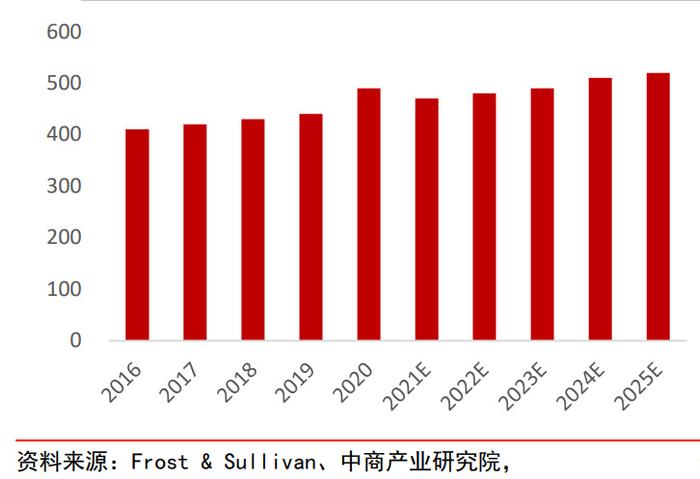

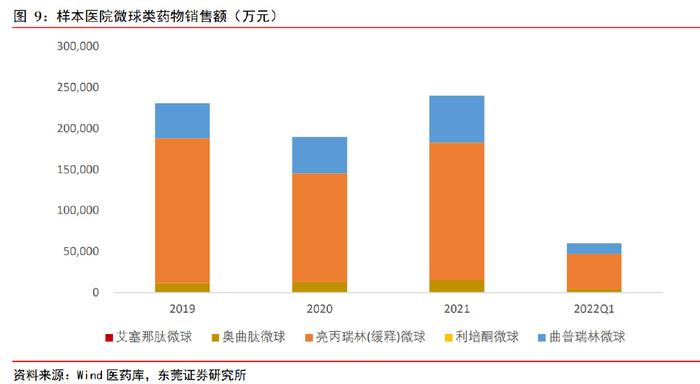

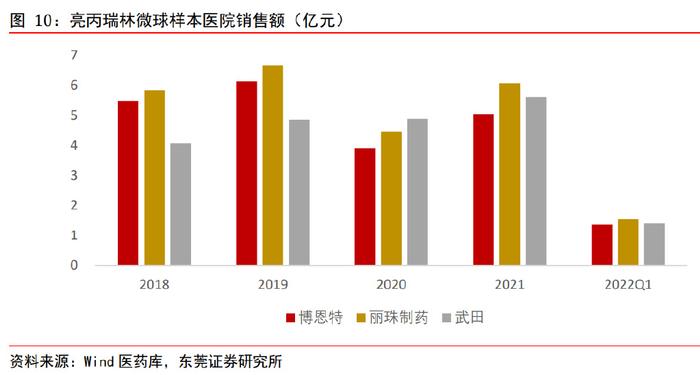

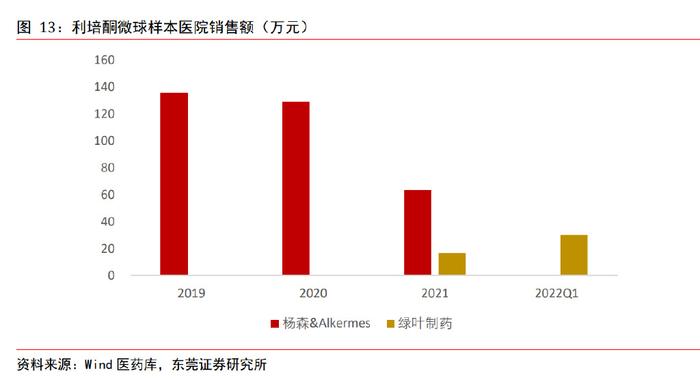

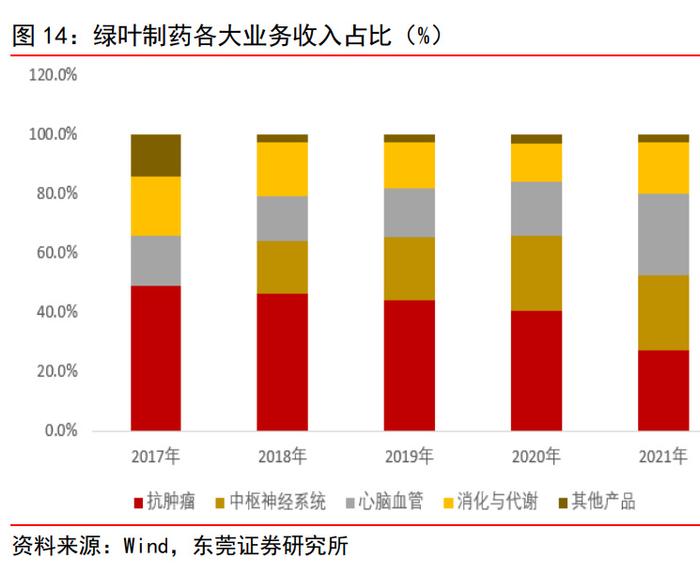

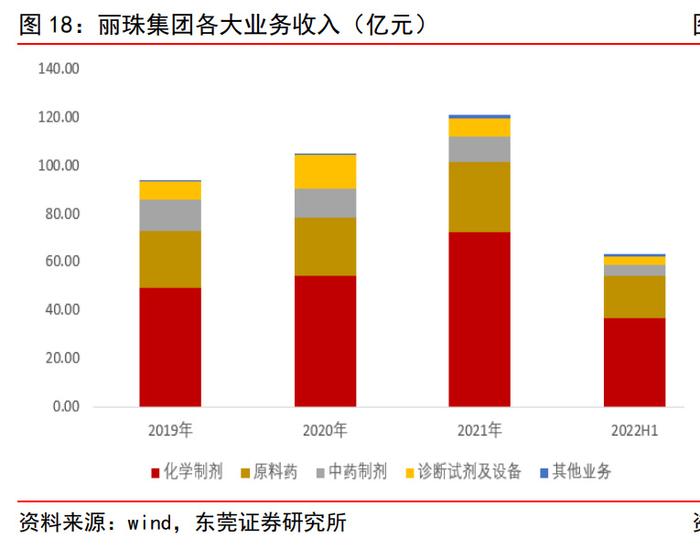

(报告出品方/作者:东莞证券,魏红梅,谭欣欣,谢雄雄) 1、微球市场高速发展 1.1、微球制剂行业简介 微球制剂的发展已经历 30 余载,是新型制剂中的重要分支。1985 年,美国首次报道微 球制剂的研究,微球制剂在全球的研究逐步展开。以前,微球剂统称为微囊剂,随着科 技发展和电镜扫描技术升级,发现两者的区别。根据《中国药典》,微球剂 是指活性成分溶解或均匀分散在辅料 (包括载体) 中形成的微小球状实体(粒径一般在 1至250μm之间);微囊剂是固态或液态活性成分被辅料包封而形成的微小胶囊(IUPAC)。 《中国药典》(2010 年版)将微球制剂单独归为一种新剂型。微球将药物包埋或者吸附 在聚合物分子表面,通过皮下注射或者深部肌肉注射进入人体内,经载体表面快速释放、 药物扩散、聚合物溶蚀降解等方式,实现增加载药量、提升包封率、或者实现靶向精准 用药等效果。根据其结构形式的不同,微球制剂可分大致为成孔性微球制剂、双层微球 制剂、磁性微球制剂。 中国微球行业起步相对较晚,国产微球产品陆续开发与上市。根据头豹研究院,中国微 球行业发展经历了市场导入期、初步发展期和快速发展期。2000 年,日本武田制药的注 射用醋酸亮丙瑞林微球首次进入中国;2001 年和 2005 年,德国 Ferring 的曲普瑞林和 Novartis/诺华的奥曲肽微球前后在中国市场上市,微球制剂逐渐打开中国市场。在初步 发展阶段,国内企业陆续开展微球产品研究,丽珠制药和北京博恩特于 2009 年推出国 产亮丙瑞林微球。 2010 年,《中国药典》收录《微球、微囊和脂质体指导原则》。随后, 《中国药典》在 2015 年将附录改为《微球制剂指导原则》,针对微球产品提出更细致化 的要求,中国微球制剂行业进入加速发展期。2017 年,中国首次批准按周给药的艾塞那 肽微球在国内上市时。2019 年,绿叶制药的利培酮缓释微球提交上市申请,国内企业的 微球研发实力不断增强。 1.2、微球制剂优势明显,需求持续增长 1.2.1、微球药物载体优势 微球药物载体的优势。作为新型药物载体之一,微球具有多种优势。①稳定药性:通过 微球载体,药物可在胃部保持活性,表现更稳定。②靶向性:微球药物载体能够提高生 物利用度,将药物浓度集中于靶器官和靶组织。③缓控释:微球制剂可控制药物释放速 度,延长血药浓度保持稳定的时间。④降低刺激性:微球制剂可降低药物刺激性,同时 具有掩盖药物不良气味和口味的作用。 1.2.2、微球制剂需求广阔 我国为慢性疾病大国。中国社会老龄化逐步加深,恶性肿瘤、糖尿病、脑血管疾病、高 血压、高血脂等慢性疾病患者群体壮大我国慢性病患者群体庞大,数量位居全球第一。 根据《中国居民营养与慢性病状况报告(2020 年)》,我国高血压患者数量约 4.2 亿, 血脂异常患者数量约 2 亿,糖尿病患者数量约 1.21 亿,位居全球之首。 我国恶性肿瘤、脑血管疾病、心脏病的死亡率呈现增长趋势。根据中国卫生健康统计年 鉴,我国恶性肿瘤病死率长年维持高位,从 2005 年的 1.25‰上升至 2020 年的 1.61‰; 心脏病死亡率呈显著增加趋势,从 2005 年的 0.98‰跃升至 2020 年的 1.56‰,成为死 亡率排第二的疾病;脑血管疾病死亡率亦逐步提高,从 2005 年的 1.11‰提升至 2020 年 的 1.35‰。此外,内分泌、营养和代谢疾病,以及神经系统疾病的病死率也出现明显的 上升。 我国恶性肿瘤患者群体庞大,抗肿瘤药物市场规模持续增长。根据 Frost & Sullivan 和中商产业研究院,2016-2020 年,我国新发癌症患者数量从 410 万人增加至 490 万人, 预计 2025 年将达到 520 万人,占全球新发患者人数的 26.9%。根据 NCCR 和中商产业研 究院,2016-2020 年,我国恶性肿瘤患者数量从 406 万人上升至 457 万人,预计在 2022 年将继续增加至 479 万人。 我国抗肿瘤药物市场规模持续增长。根据 Frost & Sullivan 和中商产业研究院,2016- 2020 年,我国抗肿瘤药物市场规模从 1,250 亿元提升至 1,975亿元,期间 CAGR为 12.12%。 恶性肿瘤是我国病死率最高的疾病种类,但随着肿瘤治疗技术进步,患者生存期延长, 同时免疫抑制患者人数上升,对药物的安全性和有效性的需求逐渐提高,推动抗肿瘤药 物市场规模增长。中商产业研究院预测数据显示,2022 年抗肿瘤药物市场规模将达到 2,845 亿元。 慢性疾病推动微球市场需求。我国慢性病患者数量庞大,叠加恶性肿瘤、脑血管疾病、 心脏病等疾病的死亡率增加,将刺激心血管药物、肿瘤药物等需求,推动药物研究发展。 另一方面,我国社会经济快速发展,城镇化率提升,居民生活方式改变导致精神压力增 加,将推动精神疾病相关药物的需求增长。由于具备延长药物效用时间、提高患者顺应 性、优化治疗效果等特点,微球技术被广泛应用于长效缓释注射剂的开发应用。目前,国内已上市的五类微球制剂应用范围包括恶性肿瘤、糖尿病、心血管疾病、精神疾病等 领域。我国慢性病患者群体壮大,药物需求广阔,有望推动具备明显优势的微球制剂在 恶性肿瘤、心脏疾病、脑血管疾病等慢性疾病相关领域的市场规模增长。 1.2.3、技术革新推动微球市场发展 微球制备技术创新发展,推动微球行业进步。常用的微球制备方法包括乳化挥发法、相 分离法、雾喷干燥法、盐析固化法等等。但早期的微球工艺存在物料损失、对微球粒径 控制较差、生产效率不高、包封率较低或者重现性较低等缺点。在药物分子传递学、系 统工程学、细胞药物化学等学科发展推动下,微球制剂的技术路线也在持续革新,产品 质量持续提升。目前,较新颖的微球制备技术包括复合微球、超临界流体法、膜乳化技 术等;在制备效率、包封率、批次间重复性、稳定性等方面更优,解决热敏性药物和挥 发性药物等微球制备的困难。微球制备技术和工艺的不断优化与创新发展,有利于推动 微球制剂需求增长,带动整体微球市场规模的提升。 微球行业壁垒较高。根据火石创造,微球生产最大的壁垒是产业化控制。从原料端看, 制备微球所用的聚乳酸(PLA)和聚乳酸-羟基乙酸共聚物(PLGA)等聚合物材料种类较 少,国内微球相关企业在原料上依赖进口。从设备端看,微球制剂的生产设备需要定制, 费用相对较高。从技术上看,不同药物适用的微球制备技术不一,各种参数调试过程繁 杂,因此微球制剂较难实现产业化线性放大。 2、国内微球市场规模持续增长 2.1、微球市场少而美 全球有 10 余种微球产品推出市场。1985 年,日本武田推出全球第一款微球制剂,名为 抑那通的亮丙瑞林微球,主要用于前列腺癌及乳腺癌。此后,全球陆续有新的微球种类 面世,包括利培酮、奥曲肽、生长激素、曲普瑞林、米诺环素、兰瑞肽、纳曲酮、艾塞 那肽、双羟萘酸帕瑞肽、曲安奈德等品类,涉及恶性肿瘤、糖尿病、精神疾病等领域。 微球制剂是缓控释制剂中的一种主要剂型,目前各产品种类的玩家相对较少,竞争格局 较优。根据火石创造,目前已有多个微球产品全球销额超过 10 亿美元,微球市场呈现少 而美的特点。 目前,国内有 9 款微球剂产品上市。按生产厂商分,包括丽珠制药、博恩特、绿叶制药 三家国内企业,以及日本武田、阿斯利康(收购 Amylin)、杨森(与 Alkermes 合作)、 诺华/ Novartis、辉凌/ Ferring、益普生/ Ipsen 这六家海外企业。按种类分,包括亮丙 瑞林微球、利培酮微球、艾塞那肽微球、奥曲肽微球以及曲普瑞林微球。在国内微球市 场中,亮丙瑞林微球市场份额最高,曲普瑞林微球次之,两者销售规模明显高于其他品 类。 2.2、我国微球制剂市场规模增速远超全球 中国微球制剂市场规模持续增长,增速高于全球市场。根据 IQVIA 和火石创造,2017- 2019 年,全球微球制剂市场规模从 72.26 亿美元上升至 78.56 亿美元,期间复合增速约 为 4.27%。就中国而言,头豹研究院数据显示,2015-2019 年,中国微球制剂行业市场规 模从 22.3 亿元增加至 47.4 亿元,期间每年的同比增速均超过 17%。由此判断,国内微 球制剂市场规模的增长势能远超全球水平。头豹研究院预测,随着市面上多个原研药的 专利过期,国内企业加紧微球产品研发布局,国产微球制剂有望迎来爆发期,预计 2024 年我国微球制剂行业市场规模将突破百亿元大关,预计增加至 116.1 亿元。 我国微球制剂行业中,亮丙瑞林的占比最高,曲普瑞林次之。虽然进入我国的进口微球种类包括亮丙瑞林、利培酮、曲普瑞林、奥曲肽和艾塞那肽微球这五种,但目前实现放 量的主要是亮丙瑞林微球、曲普瑞林微球以及奥曲肽微球。根据 Wind 医药库,我国样本 医院微球占比最高的是微球产品是亮丙瑞林,近年来销售额占比维持在 69%以上,稳居 首位。其次,曲普瑞林微球、奥曲肽微球在样本医院微球制剂中的销售额占比均呈现较 明显上升。2021 年,曲普瑞林微球在样本医院微球制剂中的销售额占比为 23.8%,较 2019 年增加 5.3 个百分点;同期,奥曲肽微球在样本医院微球制剂中的销售额占比为 6.5%, 较 2019 年增加 1.6 个百分点。 3、国内微球市场竞争格局 3.1、亮丙瑞林微球 近年,亮丙瑞林微球的样本医院销售额保持增长趋势。亮丙瑞林主要用于子宫内膜异位、 子宫肌瘤、前列腺癌等领域治疗。根据 Wind 医药库,2018-2021 年,亮丙瑞林微球样本 医院销售额从 15.38 亿元增长至 16.71 亿元,期间 CAGR 为 2.80%;由于新冠疫情冲击、 医疗资源分散等因素影响,亮丙瑞林微球的样本医院销售额在 2020 年出现下滑,随后 又在 2021 年逐步回升。 国内亮丙瑞林微球市场呈三足鼎立局面,丽珠制药略胜一筹。目前,国内市场上供应亮 丙瑞林微球的厂商有丽珠制药、北京博恩特,以及日本武田。由于亮丙瑞林微球的上市 时间较长,临床疗效确切,技术相对成熟,因此国产化率较高。根据 Wind 医药库,2018- 2021 年期间,丽珠制药的亮丙瑞林微球的样本医院销售额有 3 年拔得头筹,市占率基本 保持在 35%以上。近两年,武田的亮丙瑞林微球的样本医院市场份额有所回升,超过北 京博恩特;2021 年两者在样本医院的市场份额分别为 33.56%和 30.15%。 3.2、曲普瑞林微球 曲普瑞林微球的样本医院市场规模持续增长。曲普瑞林主要用于转移性前列腺癌等疾病 治疗。根据 Wind 医药库,2018-2021 年,曲普瑞林微球的样本医院销售额从 3.70 亿元 增加至 5.70 亿元,期间 CAGR 为 15.46%,保持较快增长。根据 CRI 元哲市场调研,2020 年新冠疫情影响下,国内曲普瑞林整体市场规模有所下滑,同期 Wind 样本医院的曲普 瑞林销售额亦有所下降;但同期 Wind 样本医院的曲普瑞林微球销售额仍保持增长,反 应出国内曲普瑞林微球制剂的需求相对较高。 益普生/Ipsen 的曲普瑞林微球的国内地位领先且稳固。目前,国内市场上有两款进口曲 普瑞林微球产品获批,分别为益普生的达菲林、辉凌/Ferring 的达必佳;暂无国产曲普 瑞林微球获批上市。根据 Wind 医药库,2018-2021 年,益普生的曲普瑞林微球的样本医 院市占率维持在 75%以上,稳居国内市场第一。其次是辉凌的曲普瑞林微球,近年的样 本医院市场份额维持在 21%-25%之间。 3.3、奥曲肽微球 近年,奥曲肽微球的样本医院市场规模保持快速增长。奥曲肽微球在国内扩量主要得益 于被纳进医保。2018 年,奥曲肽微球通过医保谈判进入医保报销目录乙类范围;进入医 保后的第二年,奥曲肽微球的样本医院销售额的同比增速高达 66.24%。根据 Wind 医药 库,2018-2021 年,奥曲肽微球的样本医院销售额从 0.69 亿元上升至 1.57 亿元,期间 CAGR 达 31.66%。 当前,国内奥曲肽微球市场上的在售产品仅有诺华的善龙。醋酸奥曲肽注射液是诺华的 原研药,1988 年在美国上市,主要用于治疗肢端肥大等适应症。后来,为提高需接受长 期治疗的慢性病患者的顺应性,诺华将奥曲肽产品升级,推出按月给药的奥曲肽微球。 目前国内奥曲肽微球市场由诺华垄断,虽已进入医保范围,但价格仍不亲民。截止目前, 齐鲁制药的注射用醋酸奥曲肽微球产品已提交上市申请,并在年初获得 CDE 受理,未来 国产奥曲肽微球成功推出市场后,国内奥曲肽微球的整体价格水平有望进一步下调,刺 激患者需求,加速推动整体市场规模增长。 3.4、利培酮微球 近两年,利培酮微球的销售额有所回落。根据 Wind 医药库,2019-2021 年,利培酮微球 的样本医院销售额分别为 135.45 万元、128.90 万元、80.07 万元。利培酮是抗精神分 裂的经典药物,而利培酮微球是全球首个治疗非典型精神分裂的长效注射剂,也可用于 治疗双向情感障碍。相对在国内上市的其他微球品种,美国强生旗下子公司杨森制药的 利培酮微球的释药周期为 2 周,相对较短。随着国际市场上抗精神分裂、情感分裂精神 病领域的科研发展,利培酮走向升级。 强生通过对利培酮的主要活性代谢物帕利哌酮的研究,不断延长精神疾病药物释放周期。强生在 2009 年推出 Invega Sustenna(棕榈酸 帕利哌酮注射剂),给药周期为 4 周;于 2015 年推出 Invega Trinza(棕榈帕利哌酮酯 注射液),给药周期延长至 3 个月;并在 2021 年成功研发出 Invega Hafyera,是 6 个 月给药一次的超长效棕榈酸帕利哌酮,成为全球第一个也是唯一一个每年注射 2 次的长 效非典型抗精神病药物。由于棕榈酸帕利哌酮注射剂、棕榈帕利哌酮酯注射液等产品进 入国内市场,其疗效优异,给药频次较利培酮微球更有优势,进口利培酮微球在国内抗 精神病药物市场的放量较难实现。 利培酮微球的进口垄断局面已被打破。目前,国内市场上供应利培酮微球的企业有2家, 分别是杨森和绿叶制药。杨森制药的利培酮微球恒德已经上市多年,在 2021 年以前垄 断国内利培酮微球市场。2021 年初,绿叶制药的利培酮微球瑞欣妥成功上市;瑞欣妥是 国内首个自主研发的第二代抗精神病药长效针剂,且不再需要首次注射后的口服制剂补 充。2021 年底,瑞欣妥被纳入国家医保目录,2022 年开始销量开始放大。根据 Wind 医 药库,2022 年 Q1,绿叶制药利培酮微球的样本医院销售额达到 30.21 万元,是 2021 年 全年样本医院销售额的 1.8 倍。 3.5、艾塞那肽微球 目前,国内的艾塞那肽微球仅阿斯利康独家。艾塞那肽主要用于治疗 2 型糖尿病,艾塞 那肽微球是长效化的 GLP-1RA(胰高糖素样肽-1 受体激动剂)。根据医药魔方,国内上 市的短效 GLP-1RA 有:阿斯利康的艾塞那肽(百泌达)、诺和诺德的利拉鲁肽(诺和力)、 仁会生物的贝那鲁肽(谊生泰)、赛诺菲的利司那肽(利时敏);国内上市的长效 GLP1RA 有:礼来的度拉糖肽(度易达)、诺和诺德的司美格鲁肽(诺和泰)、豪森药业的 聚乙二醇洛塞那肽(孚来美)、阿斯利康的艾塞那肽微球(百达杨)。其中,微球产品 仅有艾塞那肽微球,为阿斯利康独家产品。 艾塞那肽微球在我国长效 GLP-1 药物市场中竞争力下降。2017 年,诺和诺德的诺和力 (利拉鲁肽)通过谈判后进入医保,快速放量。2021 年,礼来的度易达(度拉糖肽)、 豪森的孚来美(聚乙二醇洛塞那肽)被纳入医保范围,价格大幅下降(降幅超 60%), 且只需要每周给药一次,有医保限制条件为(限口服降糖药或胰岛素控制效果不佳,体 重指数(BMI)≥25kg/m2 的患者)。 此后,度易达和孚来美在国内开始放量,样本医院 市占率提升。在度拉糖肽和聚乙二醇洛塞那肽这两个长效 GLP-1RA 产品进入医保后,艾 塞那肽微球的销售额萎缩严重,在我国长效 GLP-1 药物市场中的样本医院市占率萎缩至 0.01%。2022 年,在国内上市不足一年的长效产品诺和泰(司美格鲁肽)进入医保,无 上述医保限制条件,再次冲击 GLP-1RA 国内市场格局。预计艾塞那肽微球在国内市场的 销售难度将进一步增大。 4、国内微球制剂在研情况 国内微球研发热度较高,有多家企业在研微球项目。其中,绿叶制药、丽珠集团、齐鲁 制药等企业在微球领域地位靠前。根据 Wind 医药库:绿叶制药:已上市利培酮微球,在 研微球项目包括醋酸戈舍瑞林缓释微球、醋酸曲普瑞林缓释微球、艾塞那肽缓释微球、 石杉碱甲缓释微球、罗替戈汀缓释微球等,其中醋酸戈舍瑞林缓释微球项目已完成临床 III 期,罗替戈汀缓释微球项目已处于进入 III 期。 丽珠集团:已上市亮丙瑞林微球, 并且在研醋酸曲普瑞林微球、阿立哌唑微球和醋酸丙氨瑞林微球项目,其中注射用醋酸 曲普瑞林微球已进入上市审批阶段。齐鲁制药:注射用醋酸奥曲肽微球已提交上市申请, 并在 2022 年初获得CDE受理;同时,公司的艾塞那肽微球项目已经入临床 I 期。此外, 金赛药业的注射用醋酸曲普瑞林微球项目也进入临床III期。国内企业纷纷投入微球制 剂研发,有望推动国内微球行业发展,加速微球制剂的国产替代化进程。 5、微球制剂行业重点企业分析 5.1、绿叶制药 5.1.1、公司概况 致力于为全球患者提供高品质创新药物。绿叶制药成立于 1994 年,并于 2014 年在港交 所主板上市。公司隶属于绿叶生命科学集团,致力于创新药物的研发、生产与销售,以 全球研发、全球制造、全球市场为三大战略中心,致力于为全球患者提供高品质创新药 物。公司目前已上市 30 多个产品,覆盖抗肿瘤、中枢神经系统、心血管等疾病领域。公 司拥有 7 个中国生产基地和 1 个德国生产基地。 聚焦四大主营业务。公司主营业务主要聚焦抗肿瘤用药、中枢神经系统用药、消化与代 谢用药、心血管用药等。其中抗肿瘤用药 2021 年以前收入占比均在 40%以上,2021 年 收入占比下降至 27.2%,主要受主要抗肿瘤产品售价降低影响所致;中枢神经系统用药、 心血管用药、消化与代谢用药 2021 年收入占比分别为 25.5%、27.4%和 17.3%。 持续加大研发投入,研发实力强。2021 年,公司研发费用达到 6.83 亿元,2017-2021 年 CAGR 约为 24%;研发费用率达到 13.14%,较 2017 年提升了 5.57 个百分点。截至 2021 年底,研发人员数量达到 824 人,包括医学、制药及其他相关领域的 73 名博士及 438 名 硕士。公司研发体系主要由化学药物领域的五个平台所组成:长效及缓释技术、脂质体 及靶向给药技术、透皮释药系统、新型化合物、抗体技术等。公司在中国、美国和欧洲 均设有研发中心,其中中国研发中心主要研发方向为长效及缓释技术、脂质体与靶向给 药技术、生物抗体技术、NME 技术平台和创新医疗技术,美国研发中心主要研发方向为 国际研发协作、前沿创新药物领域的技术探索和创新医疗技术,欧洲研发中心主要研发 方向为透皮释药技术。 在研管线丰富。公司目前拥有 30 条位于中国及 12 条位于海外的在研产品线,其中国内 研发以抗肿瘤用药和中枢神经系统用药为主,国外以中枢神经用药为主。 5.1.2、公司微球制剂情况 公司在复杂制剂方面研发实力强。公司拥有中国国内首个长效和靶向制剂国家重点实验 室,该实验室以创新药物制剂研究为目标,其三大研究方向为靶向脂质体、长效注射剂 微球、药物高端辅料。微球技术领先,目前已上市注射用利培酮微球。公司产品瑞欣妥(注射用利培酮微球(II)) 于 2021 年 1 月获批上市,这是公司第一个由长效缓释平台开发的获批上市的创新制剂。 瑞欣妥是用于治疗精神分裂症的每两周注射一次的缓释微球肌肉注射剂,是截至 2021 年 底在中国唯一销售的注射用利培酮微球。瑞欣妥可明显改善精神分裂症患者普遍存在的 口服抗精神病药物的用药依从性问题,简化治疗方案。瑞欣妥已于 2021 年 12 月纳入国 家医保目录。 在研微球产品。(1)醋酸戈舍瑞林缓释微球(LY01005):公司 8 月 15 日公告,其注射 用醋酸戈舍瑞林缓释微球(LY01005)乳腺癌新适应症的中国上市申请获受理,目前正在 审评审批中。LY01005 是公司利用自身微球技术平台研发的每月一次采用肌肉注射的醋 酸戈舍瑞林缓释微球制剂。目前戈舍瑞林已上市的唯一剂型为皮下植入剂。LY01005 通 过创新微球技术,能够有效减少注射部位不良反应,改善患者用药感受,减轻护理难度, 提升患者的耐受性和依从性。LY01005 前列腺癌适应症的中国上市申请已于 2021 年底获 受理,目前正在审评审批中。 (2)注射用罗替戈汀缓释微球(LY03003):公司于 7 月 19 日公告,其注射用罗替戈汀缓释微球(LY03003)治疗帕金森病的中国 III 期临床试 验达到预设终点。LY03003 采用一周一次肌肉注射给药,是全球首个长效持续多巴胺能 刺激(CDS)的产品。LY03003 是公司长效缓释制剂平台开发的重点中枢神经系统在研产 品之一,目前正在中国、美国、欧洲和日本市场进行同步开发。公司计划在中国、美国、 欧洲、日本及其他国家注册和上市 LY03003。除了一周一次给药的剂型之外,公司还在 进一步开发一月一次给药的注射用罗替戈汀缓释微球,有望为临床治疗帕金森病提供更 好的治疗选择。 (3)帕金森月制注射用微球新药(LY03009):公司于 1 月 19 日公告其 帕金森月制注射用微球新药(LY03009)在美国获批进行临床试验,用于治疗帕金森病和 不宁腿综合症。LY03009 是每月给药一次的微求注射剂,具有持续多巴胺能刺激的优点, 可对运动并发症发起推迟和治疗的作用,能延迟帕金森病治疗中左旋多巴的引入。除了 在美国,该产品也正在澳洲开展 I 期临床试验,并在中国获批进行临床试验。 5.2、丽珠集团 5.2.1、公司概况 布局五大治疗领域,聚焦“创新药+高壁垒复杂制剂”。丽珠集团成立于 1985 年,以医 药产品的研发、生产及销售为主业,产品涵盖制剂产品、原料药和中间体及诊断试剂及 设备,深入布局消化道、辅助生殖、肿瘤和免疫、精神、代谢疾病五大领域,聚焦“创 新药+高壁垒复杂制剂”,在辅助生殖领域、消化道领域等原有优势领域的基础上,不断持续加大研发投入。2021 年,丽珠集团研发支出达到 15.23 亿元,同比增长 53.9%, 2015-2021 年 CAGR 约为 26.3%;研发支出占营收收入比例达到 12.63%,同比提高 3.22 个百分点;研发人员数量达到 936 人,同比增长 2.7%,2015-2021 年 CAGR 约为 16.6%。 公司拥有 3 个国家级研发平台(包括国家中药现代化工程技术研究中心、国家认定企业 技术中心和长效微球技术国家地方联合工程研究中心)和 8 个省级研发平台。 在多肽制剂、生物药、诊断试剂及设备方面的在研项目持续推进。(1)化学制剂方面。 多肽制剂方面,司美格鲁肽注射液已提交临床申请,CDE 已受理,正在审评中;其他在 研重点项目共 26 项。其中申报生产 5 项、开展临床/BE 研究 4 项。注射用醋酸西曲瑞克 已提交美国注册申报的缺陷信回复;布南色林片及盐酸鲁拉西酮片已报产;注射用艾普 拉唑钠新适应症完成 III 期临床试验,已提交申请资料;抗肿瘤创新药 LZ001 项目获临 床试验通知书,正在进行 I 期临床试验;黄体酮注射液申报临床已获 CDE 受理;一致性评价在研项目共 16 项,注射用头孢地嗪钠相关资料已提交,正在审评中;枸橼酸铋钾胶 囊专业审评已结束,等待审评结论;雷贝拉唑钠肠溶片正在进行 BE 试验。 (2)生物药 方面。截至 2022 年 6 月 30 日,在研项目共 7 项,其中已上市 1 项、附条件上市申报阶 段 1 项、上市申报(BLA)阶段 1 项、Ib 期或 II 期临床试验 2 项、I 期临床试验 2 项。 (3)诊断试剂及设备方面。在研项目 98 项,处于临床阶段(含评价)的项目 12 项。 5.2.2、公司微球制剂情况 深入布局微球等高端壁垒复杂制剂。2013 年 1 月,丽珠集团正式引进微球项目平台,成 立研究院化药研究所微球室,2015 年 3 月获得“长效微球技术国家地方联合工程研究中 心”称号。目前已上市产品注射用醋酸亮丙瑞林微球,主要治疗子宫内膜异位、子宫肌 瘤,为国内最早上市的微释球制剂之一,近几年保持高增长,营收及利润贡献占比进一 步提升。在研管线丰富,重点品种研发取得突破性进展。 注射用醋酸曲普瑞林微球(1 个 月缓释)处于上市许可审评阶段;注射用阿立哌唑微球(1 个月缓释)正在进行 I 期多 次给药临床试验;注射用醋酸奥曲肽微球(1 个月缓释)和注射用醋酸亮丙瑞林微球(3 个月缓释)均已开展 BE 预试验;注射用双羟萘酸曲普瑞林微球筹备开展 I 期临床试验; 注射用丙氨瑞林微球(1 个月缓释)完成工艺放大研究,临床I期伦理审批中;醋酸戈 舍瑞林缓释植入剂开展了中试向生产的桥接试验。除此外,还推进了原位凝胶液晶系统 技术、可载药栓塞微球等新型缓释技术的探索性研发。 5.3、圣兆药物 5.3.1、公司概况 专注于高端复杂制剂的开发及产业化。圣兆药物成立于 2011 年,立足长效缓释制剂和 靶向制剂两大创新制剂领域,专注于以微球、微晶、脂质体、纳米粒和缓释植入剂为核 心的高端复杂注射剂的开发及产业化;研发产品适应症涵盖精神分裂症、恶性肿瘤、子 宫内膜异位症、术后镇痛以及糖尿病等重大疾病谱。公司研发的高端复杂注射剂产品能 显著提高药物临床疗效,降低药物毒副作用和给药频率,大大提高患者用药依从性。 5.3.2、公司微球制剂情况 持续推进微球制剂研发进程。(1)注射用利培酮微球(2 周制剂):目前已进入临床 BE 试验阶段。该制剂为公司第三个进入到临床 BE 试验阶段的产品,也是公司首个开展临 床 BE 试验的缓释微球制剂产品。注射用利培酮微球(两周制剂)为两周注射一次的微球 制剂,用于治疗急性和慢性精神分裂症以及其他各种精神病状态的明显的阳性症状(如 幻觉、妄想、思维紊乱、敌视、怀疑)和明显的阴性症状(如反应迟钝、情绪淡漠以及 社会淡漠、少语),可减轻与精神分裂症有关的情感症状(如抑郁,负罪感、焦虑)。 注射用利培酮微球(两周制剂)的原研企业为美国强生公司,于 2003 年上市,强生公司 2020 年年报显示,该公司 2020 年注射用利培酮微球(两周制剂)的全球销售额达 6.42 亿美元。(2)注射用亮丙瑞林微球(1 月制剂):目前正处于生产线建设阶段。该制剂 为一月注射一次的微球制剂,用于治疗子宫内膜异位症、子宫肌瘤、前列 腺癌、绝经前 乳腺癌和中枢性性早熟等疾病。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 精选报告来源:【未来智库】 特别声明:以上文章内容仅代表作者本人观点,不代表新浪网观点或立场。如有关于作品内容、版权或其它问题请于作品发表后的30日内与新浪网联系。 |

【本文地址】